نئوبانک چیست و چه قابلیتهایی دارد؟

نئوبانک (Neobank) نسل جدیدی از بانکداری دیجیتال است که تمام یا بخش عمده خدمات بانکی خود را بهصورت آنلاین و از طریق اپلیکیشن یا وبسایت ارائه میدهد. برخلاف بانکهای سنتی که برای افتتاح حساب، دریافت خدمات یا انجام بسیاری از امور بانکی نیاز به مراجعه حضوری به شعب دارند، نئوبانکها تلاش میکنند تمام این فرآیندها را بهصورت غیرحضوری، سریع و هوشمند انجام دهند.

در واقع، نئوبانکها با تکیه بر فناوریهای نوین مانند رایانش ابری (Cloud Computing)، هوش مصنوعی (AI)، کلانداده (Big Data)، احراز هویت دیجیتال (eKYC) و APIهای بانکی، تجربهای سادهتر، سریعتر و شخصیسازیشدهتر را برای کاربران فراهم میکنند. افتتاح حساب، دریافت کارت بانکی، انتقال وجه، مدیریت هزینهها، پرداخت قبوض، دریافت وام یا حتی سرمایهگذاری، همگی میتوانند بدون نیاز به حضور فیزیکی و تنها از طریق تلفن همراه انجام شوند.

یکی از مهمترین ویژگیهای نئوبانکها، تمرکز بر تجربه کاربری (User Experience) است. رابط کاربری ساده، سرعت بالای انجام تراکنشها، اعلانهای لحظهای، گزارشهای مالی هوشمند، دستهبندی خودکار هزینهها و پشتیبانی آنلاین، از جمله امکاناتی هستند که باعث شدهاند نئوبانکها بهویژه در میان نسل جوان و کاربران دیجیتال محبوبیت زیادی پیدا کنند.

نکته مهم این است که همه نئوبانکها لزوماً مجوز بانکی مستقل ندارند. در بسیاری از کشورها، نئوبانکها با همکاری بانکهای دارای مجوز فعالیت میکنند و زیرساختهای قانونی و مالی آنها را در اختیار میگیرند، در حالی که خود بر توسعه نرمافزار، ارائه خدمات دیجیتال و بهبود تجربه مشتری تمرکز دارند. این مدل همکاری باعث میشود خدمات جدید با سرعت بیشتری توسعه پیدا کنند و کاربران نیز بدون دغدغه از امنیت و قوانین بانکی، از امکانات نوین بهرهمند شوند.

در ایران نیز طی سالهای اخیر، مفهوم نئوبانک بیش از گذشته مورد توجه قرار گرفته است. بانکها و شرکتهای فعال در حوزه فینتک با ارائه اپلیکیشنهای هوشمند و خدمات کاملاً آنلاین، تلاش کردهاند تجربهای نزدیک به نئوبانکهای بینالمللی را برای کاربران ایرانی فراهم کنند. با توسعه زیرساختهای بانکداری باز (Open Banking)، امضای دیجیتال و احراز هویت غیرحضوری، انتظار میرود نقش نئوبانکها در آینده نظام بانکی ایران پررنگتر از همیشه شود.

نئوبانک چیست؟

نئوبانک (Neobank) نسل جدیدی از بانکها است که تمامی خدمات خود را بهصورت کاملاً دیجیتال و بدون داشتن شعبه فیزیکی ارائه میدهد. برخلاف بانکهای سنتی که برای انجام بسیاری از امور بانکی نیاز به مراجعه حضوری دارند، نئوبانکها تمام خدمات خود را از طریق اپلیکیشنهای موبایل، اینترنتبانک و سایر بسترهای آنلاین در اختیار کاربران قرار میدهند. به همین دلیل، کاربران میتوانند در هر ساعت از شبانهروز و تنها با استفاده از تلفن همراه یا رایانه، حساب بانکی افتتاح کنند، انتقال وجه انجام دهند، کارت بانکی درخواست دهند، قبوض خود را پرداخت کنند، موجودی حساب را مشاهده کنند و از سایر خدمات مالی بهرهمند شوند.

نئوبانکها با تکیه بر فناوریهای نوین مانند هوش مصنوعی (AI)، رایانش ابری (Cloud Computing)، بانکداری باز (Open Banking)، احراز هویت دیجیتال (eKYC) و رابطهای برنامهنویسی کاربردی (API)، تجربهای سریع، هوشمند و کاربرمحور را برای مشتریان فراهم میکنند. این فناوریها باعث میشوند بسیاری از فرآیندهایی که در بانکهای سنتی زمانبر و نیازمند مراجعه حضوری هستند، تنها در چند دقیقه و بهصورت کاملاً آنلاین انجام شوند.

یکی از مهمترین ویژگیهای نئوبانکها، سادگی و سرعت ارائه خدمات است. برای مثال، افتتاح حساب در یک نئوبانک معمولاً تنها چند دقیقه زمان میبرد و کاربر پس از احراز هویت آنلاین میتواند بلافاصله از خدمات بانکی استفاده کند. علاوه بر این، امکاناتی مانند مدیریت هوشمند هزینهها، گزارشهای مالی، اعلانهای لحظهای تراکنشها، پرداختهای آنلاین، انتقال وجه سریع و حتی دریافت تسهیلات، همگی از طریق یک اپلیکیشن در اختیار کاربران قرار میگیرد.

هدف اصلی نئوبانکها، ارائه خدمات بانکی سادهتر، کمهزینهتر و در دسترستر نسبت به بانکهای سنتی است. حذف شعب فیزیکی باعث کاهش هزینههای عملیاتی میشود و این موضوع به نئوبانکها اجازه میدهد خدمات نوآورانهتر و تجربه کاربری بهتری ارائه دهند. به همین دلیل، این نوع بانکها در سالهای اخیر رشد چشمگیری در سراسر جهان داشتهاند و به یکی از مهمترین بخشهای صنعت فینتک (FinTech) تبدیل شدهاند.

در ایران نیز با گسترش بانکداری دیجیتال و افزایش استقبال کاربران از خدمات غیرحضوری، نئوبانکها بهتدریج جایگاه ویژهای در بازار خدمات مالی پیدا کردهاند. انتظار میرود با توسعه زیرساختهای بانکداری باز، امضای دیجیتال و احراز هویت آنلاین، نقش نئوبانکها در آینده نظام بانکی کشور پررنگتر شود و بخش بزرگی از خدمات بانکی بهصورت کاملاً دیجیتال ارائه شود.

تاریخچه نئوبانک

تاریخچه نئوبانکها به اوایل دهه ۲۰۱۰ میلادی بازمیگردد؛ زمانی که رشد فناوریهای مالی (FinTech)، گسترش اینترنت پرسرعت و افزایش استفاده از تلفنهای هوشمند، زمینه را برای ظهور نسل جدیدی از بانکها فراهم کرد. این بانکها با هدف حذف فرآیندهای پیچیده و زمانبر بانکداری سنتی، خدمات خود را بهصورت کاملاً آنلاین و بدون نیاز به شعب فیزیکی ارائه کردند و به همین دلیل با عنوان نئوبانک (Neobank) شناخته شدند.

از نخستین و موفقترین نئوبانکهای جهان میتوان به Revolut، N26 و Monzo اشاره کرد. این شرکتها با ارائه خدماتی مانند افتتاح حساب آنلاین، صدور کارت بانکی، انتقال وجه بینالمللی، مدیریت هوشمند هزینهها، پرداختهای دیجیتال و پشتیبانی ۲۴ ساعته از طریق اپلیکیشن، توانستند میلیونها کاربر را جذب کنند. موفقیت آنها باعث شد بانکداری دیجیتال به یکی از مهمترین روندهای صنعت مالی در اروپا، آمریکا و سپس سایر نقاط جهان تبدیل شود.

با استقبال کاربران از این مدل بانکداری، شرکتهای فناوری مالی و حتی بانکهای سنتی نیز به سمت دیجیتالی کردن خدمات خود حرکت کردند. امروزه بسیاری از بانکهای بزرگ دنیا علاوه بر شعب فیزیکی، نسخههای دیجیتال یا نئوبانک اختصاصی خود را نیز راهاندازی کردهاند تا بتوانند تجربهای سریعتر، سادهتر و هوشمندتر به مشتریان ارائه دهند.

تاریخچه نئوبانک در ایران

ورود مفهوم نئوبانک به ایران نیز همزمان با رشد فناوریهای مالی و توسعه خدمات بانکداری الکترونیک آغاز شد. از حدود سال ۱۳۹۵ و با گسترش استارتاپهای حوزه فینتک (FinTech)، شرکتهای نوآور تلاش کردند خدماتی مانند افتتاح حساب آنلاین، پرداختهای دیجیتال، کیف پول الکترونیکی و مدیریت مالی را بدون نیاز به مراجعه حضوری در اختیار کاربران قرار دهند. اگرچه این سرویسها در ابتدا نئوبانک کامل محسوب نمیشدند، اما زمینه را برای شکلگیری بانکداری دیجیتال در کشور فراهم کردند.

در سالهای بعد، بانکهای ایرانی نیز با سرمایهگذاری در حوزه تحول دیجیتال، اپلیکیشنهای بانکی پیشرفته، احراز هویت غیرحضوری و افتتاح حساب آنلاین را توسعه دادند. نتیجه این روند، شکلگیری نئوبانکها و بانکهای دیجیتال ایرانی بود که تلاش میکنند خدمات بانکی را بهصورت کاملاً آنلاین و با تجربه کاربری بهتر ارائه دهند.

امروزه نئوبانکهایی مانند بلوبانک (BluBank)، بانکینو، ویپاد (WePod) و برخی دیگر از سرویسهای بانکداری دیجیتال، از شناختهشدهترین نمونههای این حوزه در ایران هستند. این پلتفرمها امکاناتی مانند افتتاح حساب غیرحضوری، صدور کارت بانکی، انتقال وجه، مدیریت هزینهها، پرداخت قبوض، دریافت تسهیلات آنلاین و سایر خدمات مالی را از طریق اپلیکیشنهای موبایل در اختیار کاربران قرار میدهند.

با توسعه زیرساختهایی مانند بانکداری باز (Open Banking)، احراز هویت الکترونیکی (eKYC)، امضای دیجیتال و افزایش همکاری میان بانکها و شرکتهای فینتک، انتظار میرود نئوبانکها در سالهای آینده نقش پررنگتری در نظام بانکی ایران ایفا کنند و بخش قابل توجهی از خدمات مالی بهصورت کاملاً دیجیتال و بدون نیاز به مراجعه حضوری ارائه شود.

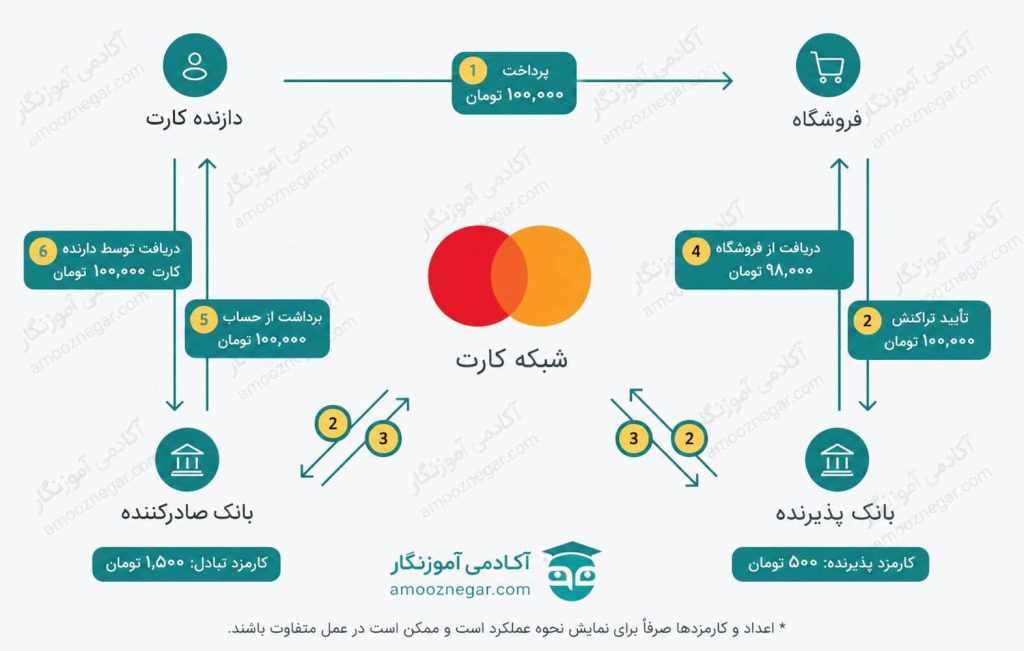

نئوبانکها چگونه فعالیت میکنند و از چه راههایی درآمد دارند؟

تفاوت بانک سنتی با نئوبانک

با گسترش فناوریهای مالی، تفاوت میان بانکهای سنتی و نئوبانکها بیش از گذشته نمایان شده است. اگرچه هر دو نوع بانک خدمات مالی مانند افتتاح حساب، انتقال وجه، پرداخت قبوض و مدیریت حساب را ارائه میدهند، اما شیوه ارائه این خدمات، تجربه کاربری و زیرساختهای آنها تفاوتهای قابل توجهی با یکدیگر دارد. نئوبانکها با تمرکز بر فناوری و خدمات دیجیتال، تلاش میکنند بسیاری از محدودیتهای بانکداری سنتی را برطرف کنند.

عدم وجود شعبه فیزیکی

یکی از مهمترین تفاوتهای نئوبانکها با بانکهای سنتی، نداشتن شعبه فیزیکی است. بانکهای سنتی برای ارائه بسیاری از خدمات به شعب حضوری وابسته هستند، در حالی که نئوبانکها تمامی خدمات خود را از طریق اپلیکیشن موبایل، اینترنتبانک و سایر بسترهای آنلاین ارائه میکنند. کاربران میتوانند بدون مراجعه حضوری، حساب بانکی افتتاح کنند، احراز هویت شوند، کارت بانکی درخواست دهند و بسیاری از خدمات مالی را تنها با چند کلیک انجام دهند.

کارمزد و هزینههای کمتر

نئوبانکها به دلیل نداشتن شعب متعدد، هزینههای عملیاتی بسیار کمتری نسبت به بانکهای سنتی دارند. حذف هزینههایی مانند اجاره شعب، تجهیزات، نیروی انسانی و نگهداری ساختمانها باعث میشود این بانکها بتوانند خدمات خود را با کارمزد کمتر یا حتی در برخی موارد بهصورت رایگان ارائه دهند. این موضوع یکی از دلایل محبوبیت نئوبانکها در میان کاربران است.

سرعت بالاتر در ارائه خدمات

در بانکهای سنتی، انجام بسیاری از خدمات مانند افتتاح حساب، دریافت کارت بانکی یا درخواست تسهیلات ممکن است نیازمند مراجعه حضوری و طی کردن مراحل اداری باشد. اما در نئوبانکها بیشتر این فرآیندها بهصورت آنلاین و خودکار انجام میشود. به همین دلیل، افتتاح حساب، انتقال وجه، پرداخت قبوض، دریافت تسهیلات و سایر خدمات مالی معمولاً تنها در چند دقیقه قابل انجام هستند و کاربران زمان بسیار کمتری صرف امور بانکی میکنند.

تجربه کاربری مدرن و هوشمند

یکی دیگر از ویژگیهای مهم نئوبانکها، تمرکز بر تجربه کاربری (User Experience) است. اپلیکیشنهای نئوبانک معمولاً رابط کاربری ساده، طراحی مدرن و امکانات متنوعی مانند گزارش هوشمند هزینهها، دستهبندی تراکنشها، اعلانهای لحظهای، مدیریت کارت بانکی و ابزارهای برنامهریزی مالی را در اختیار کاربران قرار میدهند. این امکانات باعث میشود مدیریت امور مالی برای کاربران آسانتر و لذتبخشتر باشد.

امنیت و فناوریهای پیشرفته

برخلاف تصور برخی کاربران، نئوبانکها از استانداردهای امنیتی بسیار بالایی استفاده میکنند. فناوریهایی مانند رمزنگاری اطلاعات (Encryption)، احراز هویت دومرحلهای (2FA)، احراز هویت دیجیتال (eKYC)، تشخیص تقلب مبتنی بر هوش مصنوعی و اعلانهای لحظهای تراکنشها به افزایش امنیت حسابهای بانکی کمک میکنند. این فناوریها باعث میشوند کاربران بتوانند با اطمینان بیشتری از خدمات بانکی آنلاین استفاده کنند.

انعطافپذیری و نوآوری بیشتر

نئوبانکها به دلیل ساختار کاملاً دیجیتال، سریعتر از بانکهای سنتی میتوانند خدمات و قابلیتهای جدید را توسعه دهند. ارائه امکاناتی مانند افتتاح حساب آنلاین، پرداختهای هوشمند، مدیریت مالی شخصی، کارتهای مجازی، اتصال به سرویسهای فینتک و استفاده از بانکداری باز (Open Banking) تنها بخشی از نوآوریهایی است که در نئوبانکها مشاهده میشود.

طراحی اپلیکیشن موبایل نئوبانک

مزایای استفاده از نئوبانکها

میتوان گفت که مهمترین مزیت نئوبانک، آسان کردن امور بانکی است. نئوبانکها با ارائه خدمات سریع، بدون نیاز به مراجعه حضوری و کاهش هزینههای اضافی، تجربهای مدرن از بانکداری را برای کاربران فراهم میکنند. تا پیش از ایجاد نئوبانکها، انجام بسیاری از عملیات بانکی نیازمند مراجعه به شعب فیزیکی بود که هم زمانبر بود و هم هزینههای جانبی بیشتری داشت.

این مزایا باعث میشود که نئوبانکها گزینهای جذاب برای افرادی باشند که به دنبال خدمات مالی مدرن و سریع هستند. اما اگر میخواهید بدانید که مهمترین مزیت استفاده از نئوبانک چیست؟ در ادامه به برخی از مهمترین مزایای استفاده از نئوبانکها اشاره میکنیم:

- دسترسی ۲۴/۷ به خدمات بانکی

- بدون نیاز به مراجعه حضوری

- افتتاح حساب سریع و آسان

- کارمزدهای کمتر نسبت به بانکهای سنتی

- امکان دریافت وام بدون نیاز به وثیقه

- ادغام با فینتکها و ارائه خدمات نوآورانه

نئوبانکهای ایران کدامند؟

در ایران نیز برخی بانکها اقدام به راهاندازی نئوبانک کردهاند. از جمله نئوبانکهای ایرانی میتوان به موارد زیر اشاره کرد:

- بلوبانک (Blue Bank)

- بانکینو (Bankino)

- ویبانک (WeBank)

- اوانو (Ovano) این نئوبانکها خدمات متنوعی از جمله افتتاح حساب آنلاین، کارتهای مجازی، انتقال وجه و مدیریت مالی ارائه میدهند.

بهترین نئوبانک چیست؟

پاسخ به این سؤال که بهترین نئوبانک کدام است؟ به نیازها و انتظارات هر کاربر بستگی دارد. برخی کاربران به دنبال افتتاح حساب سریع و بدون مراجعه حضوری هستند، برخی دیگر دریافت تسهیلات آنلاین، مدیریت هوشمند هزینهها یا امکانات سرمایهگذاری را در اولویت قرار میدهند. به همین دلیل نمیتوان یک نئوبانک را برای همه کاربران بهترین گزینه دانست و لازم است امکانات و خدمات هر پلتفرم با نیازهای شما مقایسه شود.

یکی از مهمترین معیارهای انتخاب یک نئوبانک، سادگی و کیفیت تجربه کاربری است. یک نئوبانک مناسب باید اپلیکیشنی روان، سریع و کاربرپسند داشته باشد تا کاربران بتوانند بهراحتی حساب خود را مدیریت کنند، تراکنشها را انجام دهند و به خدمات مالی موردنیاز دسترسی داشته باشند. رابط کاربری ساده، سرعت بالا و پایداری سرویس از مهمترین ویژگیهایی هستند که کاربران هنگام انتخاب یک نئوبانک به آن توجه میکنند.

۵۰ نئوبانک و بانک دیجیتال برتر دنیا

تنوع خدمات مالی نیز نقش مهمی در انتخاب بهترین نئوبانک دارد. امکاناتی مانند افتتاح حساب غیرحضوری، انتقال وجه، پرداخت قبوض، مدیریت کارت بانکی، دریافت تسهیلات آنلاین، گزارشهای مالی هوشمند، کیف پول دیجیتال و پشتیبانی از پرداختهای نوین، ارزش یک نئوبانک را برای کاربران افزایش میدهد. هرچه خدمات بیشتری در یک اپلیکیشن ارائه شود، نیاز کاربران به مراجعه به بانکهای سنتی کمتر خواهد شد.

یکی دیگر از معیارهای مهم، امنیت و حفظ حریم خصوصی کاربران است. استفاده از فناوریهایی مانند احراز هویت دومرحلهای (2FA)، رمزنگاری اطلاعات، احراز هویت دیجیتال (eKYC)، اعلانهای لحظهای تراکنشها و سیستمهای تشخیص تقلب، از ویژگیهایی هستند که یک نئوبانک معتبر باید در اختیار کاربران قرار دهد. امنیت بالا باعث افزایش اعتماد کاربران و حفاظت بهتر از اطلاعات و داراییهای آنها میشود.

علاوه بر این، کارمزد خدمات، کیفیت پشتیبانی، سرعت پاسخگویی و میزان نوآوری نیز از عوامل تأثیرگذار در انتخاب بهترین نئوبانک هستند. نئوبانکی که خدمات خود را با کارمزد مناسب، پشتیبانی سریع و قابلیتهای نوآورانه ارائه دهد، معمولاً رضایت بیشتری از کاربران دریافت میکند.

در ایران، طی سالهای اخیر چندین نئوبانک و بانک دیجیتال فعالیت خود را آغاز کردهاند که در میان آنها بلوبانک و بانکینو از شناختهشدهترین گزینهها هستند. این سرویسها امکاناتی مانند افتتاح حساب آنلاین، صدور کارت بانکی، انتقال وجه، مدیریت مالی و سایر خدمات بانکی را بهصورت کاملاً غیرحضوری در اختیار کاربران قرار میدهند. همچنین نئوبانکهایی مانند ویپاد نیز با تمرکز بر ارائه خدمات دیجیتال و تسهیلات آنلاین، جایگاه مناسبی در بازار بانکداری دیجیتال ایران پیدا کردهاند.

نقش نئوبانکها در فینتک

نئوبانکها یکی از ارکان مهم در صنعت فینتک محسوب میشوند و نقشهای زیر را ایفا میکنند:

- تسهیل تراکنشهای مالی

- افزایش دسترسی افراد به خدمات بانکی

- ادغام با فناوریهای مالی نوین مانند بلاکچین و هوش مصنوعی

- کاهش هزینههای بانکی برای کاربران و شرکتها

نقش نئوبانکها در بازار پرداختها

نئوبانکها در بازار پرداختها تأثیر بسزایی دارند و باعث افزایش سرعت تراکنشها، کاهش هزینهها و ارائه خدمات پرداخت نوآورانه شدهاند.

سوالات متداول

۱. آیا نئوبانکها مجوز رسمی دارند؟

بله، نئوبانکهای معتبر تحت نظارت بانک مرکزی فعالیت میکنند.

۲. آیا نئوبانکها امنیت کافی دارند؟

بله، آنها از فناوریهای رمزنگاری و احراز هویت پیشرفته برای محافظت از اطلاعات کاربران استفاده میکنند.

۳. تفاوت بین نئوبانک و بانک دیجیتال چیست؟

بانک دیجیتال معمولاً یک بانک سنتی است که خدمات آنلاین ارائه میدهد، اما نئوبانک کاملاً دیجیتالی و بدون شعبه است.

نتیجهگیری

نئوبانکها را میتوان یکی از مهمترین دستاوردهای تحول دیجیتال در صنعت بانکداری دانست. این بانکهای کاملاً دیجیتال با حذف شعب فیزیکی، سادهسازی فرآیندهای بانکی و بهرهگیری از فناوریهای نوینی مانند هوش مصنوعی، بانکداری باز، احراز هویت دیجیتال و رایانش ابری، توانستهاند تجربهای سریعتر، هوشمندتر و کاربرمحورتر نسبت به بانکهای سنتی ارائه دهند.

امروزه کاربران انتظار دارند بتوانند تمامی خدمات بانکی، از افتتاح حساب و انتقال وجه گرفته تا دریافت تسهیلات و مدیریت مالی، تنها از طریق تلفن همراه و بدون مراجعه حضوری انجام دهند. نئوبانکها دقیقاً با همین هدف شکل گرفتهاند و به همین دلیل، محبوبیت آنها در سراسر جهان و همچنین ایران بهسرعت در حال افزایش است.

با توسعه فناوریهای مالی (FinTech)، گسترش بانکداری باز (Open Banking) و افزایش استفاده از خدمات آنلاین، انتظار میرود در سالهای آینده نئوبانکها نقش پررنگتری در نظام بانکی ایفا کنند و بسیاری از خدمات سنتی بهصورت کاملاً دیجیتال ارائه شوند. این تحول نهتنها باعث افزایش رضایت کاربران و کاهش هزینههای عملیاتی بانکها میشود، بلکه زمینه را برای نوآوریهای بیشتر در حوزه پرداخت، سرمایهگذاری، مدیریت مالی و خدمات اعتباری نیز فراهم میکند.